آسانسور، یکی از پرکاربردترین تجهیزات در ساختمانهای مسکونی، تجاری و اداری است. با توجه به استفاده مداوم و احتمال بروز حوادث ناشی از نقص فنی، خطای انسانی، یا فرسودگی قطعات، مسئولیت حقوقی و مالی سنگینی بر عهده مدیر یا هیئت مدیره ساختمان قرار دارد. بیمه آسانسور به عنوان یک ابزار حمایتی، این مسئولیتها را تحت پوشش قرار داده و از بروز بحرانهای مالی و حقوقی پس از حوادث جلوگیری میکند.

این تحقیق به بررسی عمیق جنبههای مختلف بیمه آسانسور در ایران، مقایسه آن با رویکردهای جهانی، و تحلیل انواع پوششها، هزینهها و قوانین مرتبط میپردازد.

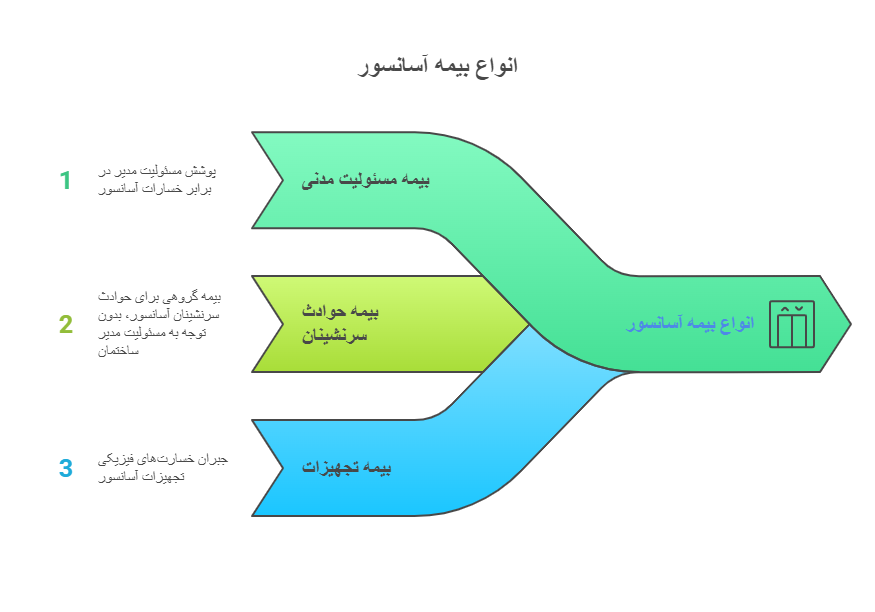

بخش اول: انواع بیمه آسانسور

بیمه آسانسور معمولاً در قالب یک بیمهنامه اصلی با پوششهای متنوع ارائه میشود، اما میتوان آن را به سه دسته مفهومی تقسیم کرد:

۱. بیمه مسئولیت مدنی مدیر یا هیئت مدیره ساختمان در قبال استفادهکنندگان از آسانسور

این بیمهنامه، اصلیترین و رایجترین نوع بیمه آسانسور در ایران است.

- موضوع بیمه: مسئولیت قانونی مدیر ساختمان در برابر خسارات جانی (فوت، نقص عضو، از کارافتادگی دائم یا موقت) و مالی که برای اشخاص ثالث (ساکنین، مهمانان، مراجعهکنندگان) در اثر استفاده از آسانسور رخ میدهد.

- پوششها (تعهدات بیمهگر):

- غرامت فوت: پرداخت دیه کامل یک انسان در ماههای عادی و حرام، بر اساس مبلغ اعلامی قوه قضائیه در سال وقوع حادثه.

- غرامت نقص عضو و از کارافتادگی: پرداخت درصدی از دیه کامل بر اساس میزان آسیب و طبق رأی مراجع قضایی.

- هزینههای پزشکی: جبران هزینههای درمانی مصدومان حادثه تا سقف تعهد خریداری شده در بیمهنامه.

- خسارت مالی: جبران خسارتهای مالی وارد شده به اشخاص ثالث (مثلاً آسیب به اموال همراه فرد) تا سقف مشخص.

- چه کسانی تحت پوشش هستند؟ تمامی افرادی که به صورت قانونی از آسانسور استفاده میکنند، به جز خود مدیر ساختمان (به عنوان بیمهگذار) و سرویسکار آسانسور (که باید بیمه مسئولیت حرفهای مجزا داشته باشد).

- شرایط لازم برای صدور:

- قرارداد سرویس و نگهداری معتبر: شرکت بیمه الزام میکند که آسانسور به صورت دورهای (معمولاً ماهانه) توسط یک شرکت دارای مجوز رسمی سرویس شود.

- گواهی استاندارد ادواری: برای آسانسورهایی که چند سال از نصب آنها گذشته، داشتن تأییدیه استاندارد از سازمان ملی استاندارد ایران ضروری است. این گواهی سلامت فنی آسانسور را تأیید میکند.

مطلب سودمند مرتبط : چطور برای آسانسور گواهی استاندارد بگیریم؟ (اولیه و ادواری)

۲. بیمه حوادث سرنشینان آسانسور

این نوع بیمه، شباهت زیادی به بیمه حوادث انفرادی دارد اما به صورت گروهی برای استفادهکنندگان از یک آسانسور خاص صادر میشود.

- تفاوت با بیمه مسئولیت: در بیمه مسئولیت، باید تقصیر مدیر ساختمان (مثلاً کوتاهی در سرویس) اثبات شود تا خسارت پرداخت گردد. اما در بیمه حوادث، صرف نظر از مقصر بودن یا نبودن مدیر، صرفاً به دلیل وقوع حادثه در محدوده آسانسور، غرامت فوت و نقص عضو به افراد آسیبدیده یا بازماندگان آنها پرداخت میشود.

- مزیت: فرآیند پرداخت خسارت سریعتر است زیرا نیازی به رأی دادگاه برای اثبات تقصیر نیست.

- کاربرد: این پوشش معمولاً به عنوان یک “کلوز” یا پوشش اضافی در بیمهنامه مسئولیت ارائه میشود و کمتر به صورت مستقل خریداری میگردد.

۳. بیمه تجهیزات و قطعات آسانسور (بیمه مهندسی یا تمام خطر نصب)

این بیمه، خودِ آسانسور را به عنوان یک دارایی فیزیکی تحت پوشش قرار میدهد.

- موضوع بیمه: جبران خسارتهای فیزیکی وارد شده به قطعات و تجهیزات آسانسور (مانند موتور، کابین، دربها، تابلو فرمان) ناشی از حوادثی مانند آتشسوزی، انفجار، سیل، طوفان، نوسانات برق، شکست مکانیکی و…

- انواع آن:

- بیمه تمام خطر نصب (Erection All Risks – EAR): این بیمه در مرحله نصب آسانسور کاربرد دارد و خسارات وارد شده به تجهیزات و مسئولیت در قبال اشخاص ثالث در حین عملیات نصب را پوشش میدهد.

- بیمه شکست ماشینآلات (Machinery Breakdown – MB): پس از اتمام نصب و در دوره بهرهبرداری، این بیمه خسارات ناشی از شکست ناگهانی و غیرقابل پیشبینی قطعات مکانیکی و الکتریکی را پوشش میدهد.

- کاربرد در ایران: این نوع بیمه برای آسانسورهای مسکونی رایج نیست. عمدتاً برای آسانسورهای گرانقیمت در برجها، مراکز تجاری بزرگ، بیمارستانها و مجتمعهای صنعتی استفاده میشود، زیرا هزینه تعمیر یا تعویض این تجهیزات بسیار بالاست.

بخش دوم: بررسی بازار بیمه آسانسور در ایران

۱. شرکتهای ارائهدهنده

تقریباً تمامی شرکتهای بیمه عمومی در ایران، بیمه مسئولیت آسانسور را ارائه میدهند. برخی از فعالترین و معتبرترین شرکتها در این زمینه عبارتند از:

- بیمه ایران: به عنوان بزرگترین شرکت بیمه دولتی، پوشش گسترده و شعب فراوانی دارد.

- بیمه آسیا، البرز، دانا: از شرکتهای باسابقه و شناختهشده با توانگری مالی مناسب.

- بیمه پارسیان، پاسارگاد، کارآفرین، رازی: شرکتهای خصوصی فعال که خدمات رقابتی ارائه میدهند.

- بیمه سامان، ما، تعاون: شرکتهایی که در زمینه ارائه خدمات آنلاین و صدور سریع بیمهنامه فعال هستند.

نکته رقابتی: تفاوت اصلی این شرکتها در نرخدهی (حق بیمه)، سرعت پرداخت خسارت، و میزان سختگیری در ارزیابی ریسک اولیه (مثلاً الزام به بازدید اولیه) است.

۲. هزینهها و عوامل مؤثر بر حق بیمه

حق بیمه آسانسور در ایران نسبتاً پایین است اما به عوامل متعددی بستگی دارد:

- تعداد و سقف تعهدات: این مهمترین عامل است.

- تعهد جانی: معمولاً بر اساس مضربی از دیه کامل (مثلاً یک یا دو دیه برای هر نفر) انتخاب میشود.

- تعهد هزینه پزشکی: از مبالغ پایین تا مبالغ بسیار بالا (بیش از ۱ میلیارد تومان) قابل انتخاب است.

- تعهد مالی: سقف مشخصی برای خسارات مالی.

- ظرفیت آسانسور: هرچه ظرفیت (تعداد نفرات) آسانسور بیشتر باشد، ریسک بالاتر و حق بیمه بیشتر است.

- نوع کاربری ساختمان:

- مسکونی: کمترین ریسک و پایینترین حق بیمه.

- اداری/تجاری: به دلیل تردد بالاتر، ریسک و حق بیمه بیشتر است.

- تجاری/تفریحی (مانند پاساژها و شهربازی): بالاترین ریسک و بیشترین حق بیمه را دارند.

- تعداد طبقات و توقفها: تعداد توقفهای بیشتر به معنی استهلاک و کارکرد بیشتر و در نتیجه افزایش جزئی حق بیمه است.

- سن و نوع آسانسور: آسانسورهای قدیمیتر یا آسانسورهای گیرلس (Gearless) که تکنولوژی پیچیدهتری دارند، ممکن است نرخ متفاوتی داشته باشند.

مثال محاسبه هزینه (ارقام تقریبی برای سال ۱۴۰۴):

برای یک آسانسور مسکونی با ظرفیت ۶ نفر و تعهدات زیر:

- غرامت فوت و نقص عضو: ۱.۶ میلیارد تومان (معادل دیه کامل در ماه حرام)

- هزینه پزشکی برای هر نفر: ۱۰۰ میلیون تومان

- تعداد کل دیات در طول مدت بیمه: ۳.۲ میلیارد تومان (دو نفر)

- خسارت مالی: ۵۰ میلیون تومان

حق بیمه سالانه ممکن است در بازه ۱,۵۰۰,۰۰۰ تا ۳,۰۰۰,۰۰۰ تومان متغیر باشد که بسته به شرکت بیمه و تخفیفات عدم خسارت، این مبلغ تغییر میکند. برای ظرفیت های کمتر و خسارت مالی کمتر این عدد به ۵۰۰,۰۰۰ تومان یا خیلی کمتر هم می رسد.

۳. فرآیند صدور و خسارت

- صدور: مدیر ساختمان با ارائه مشخصات آسانسور (ظرفیت، تعداد توقف)، کپی قرارداد سرویس و نگهداری، و در صورت لزوم گواهی استاندارد، اقدام به خرید بیمهنامه میکند. صدور معمولاً سریع و حتی به صورت آنلاین امکانپذیر است.

- خسارت:

- در صورت وقوع حادثه، بیمهگذار (مدیر ساختمان) موظف است فوراً مراتب را به شرکت بیمه اطلاع دهد.

- تشکیل پرونده با مدارک هویتی مصدوم، گزارش اورژانس، و گزارش سرویسکار آسانسور انجام میشود.

- کارشناس خسارت بیمه از محل بازدید و صحت حادثه را بررسی میکند.

- برای پرداخت غرامت فوت و نقص عضو، رأی دادگاه مبنی بر مشخص شدن میزان دیه و درصد تقصیر مدیر ساختمان الزامی است.

- برای هزینههای پزشکی، معمولاً با ارائه فاکتورهای بیمارستانی تا سقف تعهد، پرداخت انجام میشود.

بخش سوم: مقایسه بیمه آسانسور در ایران و مقیاس بینالمللی (اروپا و آمریکای شمالی)

| ویژگی | ایران | کشورهای توسعهیافته (اروپا/آمریکای شمالی) | تحلیل مقایسهای و نتیجهگیری |

|---|---|---|---|

| نوع بیمه رایج | بیمه مسئولیت مدنی (General Liability). تمرکز اصلی بر جبران خسارت پس از اثبات تقصیر مدیر است. | بیمه مسئولیت عمومی جامع (Comprehensive General Liability – CGL) که آسانسور یکی از زیرمجموعههای آن است. همچنین بیمه تجهیزات (Equipment Breakdown) بسیار رایج است. | در ایران، تمرکز بر مسئولیت است، در حالی که در سطح بینالمللی، پوشش جامعتری شامل خود تجهیزات نیز به صورت استاندارد وجود دارد. این نشاندهنده بلوغ بیشتر بازار جهانی در مدیریت ریسک داراییهاست. |

| قوانین و الزامات | داشتن بیمه مسئولیت برای آسانسور اجباری نیست اما طبق “قانون تملک آپارتمانها”، مدیر ساختمان مسئول هرگونه حادثه است. بنابراین خرید آن یک الزام عقلی و حقوقی است. | در بسیاری از ایالتها و کشورها، داشتن بیمه مسئولیت با حداقل سقف پوشش مشخص، برای صدور مجوز بهرهبرداری آسانسور اجباری است. | الزام قانونی در کشورهای توسعهیافته، ضریب نفوذ بیمه را بسیار بالا برده و فرهنگ ایمنی را تقویت کرده است. نبود این الزام در ایران، یک نقطه ضعف قانونی محسوب میشود. |

| سقف تعهدات | معمولاً بر اساس مبلغ دیه تعیین میشود. سقفهای چند میلیارد تومانی رایج است اما انتخاب آن به عهده بیمهگذار است. | سقفها بسیار بالاتر است. | سقف تعهدات در ایران به دلیل ساختار دیه، مشخص و محدود است. اما در خارج از ایران، بر اساس دعاوی حقوقی احتمالی که میتواند بسیار سنگین باشد، سقفهای بسیار بالاتری انتخاب میشود. |

| پوشش تجهیزات | بسیار نادر برای ساختمانهای مسکونی. بیشتر به صورت بیمههای مهندسی برای پروژههای بزرگ ارائه میشود. | بسیار رایج. بیمه “شکست ماشینآلات” (Equipment Breakdown) تقریباً یک پوشش استاندارد برای ساختمانهای تجاری و حتی مسکونی نوساز است. | بازار ایران در این بخش توسعه نیافته است. این امر باعث میشود هزینه تعمیرات سنگین آسانسور (مثلاً سوختن موتور) مستقیماً به ساکنین تحمیل شود. |

| نقش بازرسی فنی | گواهی استاندارد ادواری الزامی برای صدور بیمه است و شرکتهای بیمه به آن اتکا میکنند. | بازرسیهای فنی منظم توسط نهادهای مستقل (مانند TSSA در کانادا یا TÜV در آلمان) و شرکتهای بیمه، شرط تمدید بیمهنامه است. این بازرسیها بسیار دقیقتر هستند. | هر دو سیستم بر بازرسی فنی تأکید دارند، اما شدت و دقت بازرسیها در سطح بینالمللی بالاتر است و شرکت بیمه نقش فعالتری در ارزیابی ریسک فنی دارد. |

| هزینه (حق بیمه) | نسبتاً بسیار ارزان. حق بیمه سالانه معمولاً کمتر از ۰.۲٪ از کل سقف تعهدات است. | گرانتر. به دلیل سقفهای بالاتر، ریسک دعاوی حقوقی سنگین، و پوششهای گستردهتر، حق بیمه به مراتب بالاتر است. | پایین بودن حق بیمه در ایران یک مزیت برای خریداران است، اما ممکن است نشاندهنده رقابت منفی یا ارزیابی کمتر از حد ریسک واقعی باشد. |

بخش چهارم: جنبههای تکمیلی و تأثیرگذار

۱. نقش قرارداد سرویس و نگهداری

این قرارداد حیاتیترین مدرک برای بیمه آسانسور است. در صورت وقوع حادثه، اگر مدیر ساختمان نتواند قرارداد معتبر با یک شرکت دارای صلاحیت را ارائه دهد، یا ثابت شود که سرویس به صورت منظم انجام نشده، شرکت بیمه میتواند از پرداخت خسارت امتناع کند یا بر اساس قاعده “قاعده نسبی حق بیمه” بخشی از خسارت را بپردازد.

مطلب سودمند مرتبط : همه چیز در مورد سرویس آسانسور + چک لیست + هزینه

۲. گواهی استاندارد ادواری

این گواهی که توسط شرکتهای بازرسی فنی مورد تأیید سازمان ملی استاندارد صادر میشود، تأییدیه سلامت کلی آسانسور است. بیمهنامهها معمولاً برای آسانسورهایی که عمر آنها بیش از حد مشخصی است، بدون این گواهی صادر نمیشوند. این یک فیلتر مهم برای جلوگیری از بیمه شدن آسانسورهای پرخطر و غیراستاندارد است.

۳. تأثیر فرهنگ ایمنی و آموزش

در بسیاری از کشورها، آموزش به مدیران ساختمان و حتی ساکنین درباره نحوه استفاده صحیح از آسانسور و اقدامات لازم در مواقع اضطراری، بخشی از مدیریت ریسک است. در ایران این جنبه کمتر مورد توجه قرار گرفته و تمرکز صرفاً بر جنبه فنی و بیمهای است.

بخش پنجم : نکات مهم در هنگام خرید بیمه آسانسور

این موارد را میتوان به سه مرحله تقسیم کرد: قبل از خرید، هنگام خرید و پس از خرید.

مرحله اول: اقدامات و بررسیها قبل از خرید بیمه

این مرحله حتی از خودِ خرید بیمهنامه هم مهمتر است، زیرا اساس و شرط اصلی اعتبار بیمهنامه شماست.

۱. وضعیت قرارداد سرویس و نگهداری آسانسور را بررسی کنید:

- اعتبار قرارداد: آیا قرارداد سرویس و نگهداری شما با یک شرکت معتبر، فعال و دارای تاریخ انقضای معتبر است؟ این اولین مدرکی است که شرکت بیمه در زمان خسارت از شما میخواهد.

- صلاحیت شرکت سرویسکار: آیا شرکت سرویسکار دارای “پروانه طراحی و مونتاژ آسانسور” از وزارت صمت و عضو رسمی سندیکای آسانسور است؟ اعتبار شرکت، اعتبار خدمات آن را تضمین میکند. لینک استعلام پروانه

- بیمه مسئولیت شرکت سرویسکار: اطمینان حاصل کنید که خودِ شرکت سرویسکار نیز برای تکنسینهایش بیمه مسئولیت حرفهای تهیه کرده است. این موضوع در تعیین مقصر حادثه (درصد تقصیر) بسیار مهم است.

۲. گواهی استاندارد ادواری را جدی بگیرید:

- الزام قانونی و بیمهای: اگر آسانسور شما چند سال کار کرده است، داشتن “گواهی استاندارد ادواری” از سازمان ملی استاندارد یک الزام است. بدون این گواهی، بسیاری از شرکتهای بیمه یا بیمهنامه صادر نمیکنند یا در صورت بروز حادثه، پرداخت خسارت را رد خواهند کرد.

- تاریخ اعتبار: این گواهیها معمولاً یکساله هستند. از اعتبار تاریخ آن مطمئن شوید.

۳. مشخصات دقیق آسانسور را آماده کنید:

- ظرفیت (تعداد نفرات): این عدد روی پلاک داخل کابین آسانسور حک شده است. ارائه عدد درست به شرکت بیمه ضروری است.

- کاربری ساختمان: مشخص کنید ساختمان مسکونی، اداری، تجاری یا ترکیبی است. کاربری اشتباه، بیمهنامه را بیاعتبار میکند.

- تعداد طبقات و توقفها: این اطلاعات را به دقت اعلام کنید.

- سال ساخت و نوع آسانسور (کششی یا هیدرولیک): این موارد به ارزیابی بهتر ریسک کمک میکند.

مرحله دوم: نکات کلیدی هنگام انتخاب و خرید بیمهنامه

حالا که زیرساختهای لازم فراهم است، باید بهترین بیمهنامه را انتخاب کنید.

۴. سقف تعهدات را هوشمندانه انتخاب کنید (مهمترین نکته):

- تعهد جانی (فوت و نقص عضو):

- حداقل مطلق: باید معادل دیه کامل یک انسان در ماه حرام باشد.

- توصیه هوشمندانه: با توجه به اینکه در یک حادثه ممکن است بیش از یک نفر آسیب ببیند، بهتر است “تعهد جانی برای هر نفر” و “تعهد جانی در کل حادثه” را بالاتر انتخاب کنید. برای مثال، پوشش برای دو یا سه دیه کامل در طول مدت بیمهنامه، یک انتخاب بسیار منطقی است.

- تعهد هزینههای پزشکی:

- حداقل لازم: با توجه به هزینههای سنگین درمانی، سقفهای ۵۰ میلیون تومانی دیگر کافی نیستند.

- توصیه هوشمندانه: سعی کنید تعهد هزینه پزشکی را حداقل ۲۰۰ تا ۳۰۰ میلیون تومان برای هر نفر انتخاب کنید. این افزایش، تأثیر کمی بر حق بیمه نهایی دارد اما در زمان حادثه بسیار کارآمد است.

- تعهد خسارت مالی: هرچند احتمال آن کمتر است، اما داشتن یک پوشش حداقلی (مثلاً ۵۰ تا ۱۰۰ میلیون تومان) برای خسارت به اموال همراه افراد (لپتاپ، موبایل، ویلچر و…) منطقی است.

۵. پوششهای اضافی (کلوزها) را بررسی کنید:

- پوشش حوادث بدون نیاز به رأی دادگاه: برخی شرکتها کلوزی ارائه میدهند که برای پرداخت هزینههای پزشکی تا سقف مشخص، نیازی به رأی دادگاه و تعیین درصد تقصیر نیست. این کلوز فرآیند را بسیار سریعتر میکند.

- پوشش سرنشینان مازاد بر ظرفیت: معمولاً بیمهها تعهدی در قبال سرنشینان اضافی ندارند. اما برخی شرکتها با دریافت حق بیمه اضافی، این مورد را نیز پوشش میدهند که برای ساختمانهای پرتردد مفید است.

- پوشش خسارتهای ناشی از تعمیرات: بررسی کنید آیا بیمهنامه حوادثی که در حین حضور سرویسکار (و برای سایر افراد) رخ میدهد را پوشش میدهد یا خیر.

۶. انتخاب شرکت بیمه معتبر:

- توانگری مالی: سطح توانگری مالی شرکت بیمه را که هر سال توسط بیمه مرکزی اعلام میشود، بررسی کنید. سطح یک، بهترین وضعیت است.

- سرعت و کیفیت پرداخت خسارت: از دیگران پرسوجو کنید یا در اینترنت نظرات مردم را درباره عملکرد شرکتهای مختلف در پرداخت خسارت بخوانید. برخی شرکتها فرآیندهای سادهتر و سریعتری دارند.

- ارائه تخفیفها: تخفیف عدم خسارت، تخفیف خرید گروهی یا تخفیفهای مناسبتی میتواند حق بیمه شما را کاهش دهد.

۷. مطالعه دقیق متن بیمهنامه قبل از امضا:

- استثنائات (Exclusions): حتماً بخش “استثنائات” بیمهنامه را بخوانید. ببینید دقیقاً چه مواردی تحت پوشش نیست. (مثلاً حوادث ناشی از جنگ، شورش، اعمال عمدی و…).

- وظایف بیمهگذار: بخش تعهدات خودتان (مدیر ساختمان) را به دقت مطالعه کنید. مثلاً موظف هستید حادثه را در یک بازه زمانی مشخص (معمولاً ۵ روز) به بیمه اطلاع دهید.

مرحله سوم: اقدامات لازم پس از خرید بیمه

کار شما با خرید بیمهنامه تمام نمیشود.

۸. نگهداری صحیح از مدارک:

- نسخه اصلی بیمهنامه، قرارداد سرویس و نگهداری، و گواهی استاندارد را در یک پوشه مشخص (دفتر مدیریت ساختمان) نگهداری کنید تا در دسترس باشد.

- یک کپی از بیمهنامه را در تابلو اعلانات نصب کنید تا ساکنین از وجود آن مطلع باشند.

۹. نظارت مستمر بر سرویس آسانسور:

- اطمینان حاصل کنید که سرویسکار به صورت ماهانه و منظم آسانسور را بازدید کرده و گزارش کتبی ارائه میدهد. این گزارشها در زمان حادثه مدارک مهمی محسوب میشوند.

۱۰. تمدید به موقع بیمهنامه:

- تاریخ انقضای بیمهنامه را در تقویم خود یا در یک یادآور ثبت کنید تا حتی یک روز هم ساختمان بدون پوشش بیمه نماند. حوادث دقیقاً در همین فاصلههای کوتاه رخ میدهند.

با رعایت این نکات، شما نه تنها یک بیمهنامه خریداری کردهاید، بلکه یک سیستم مدیریت ریسک جامع برای یکی از بخشهای ساختمان خود پیادهسازی نمودهاید و با آرامش خاطر کامل، مسئولیت خود را به بهترین شکل انجام دادهاید.

نتیجهگیری نهایی و جمعبندی

بیمه آسانسور در ایران، به ویژه در قالب بیمه مسئولیت مدنی، یک محصول بیمهای کاملاً جاافتاده، در دسترس و مقرونبهصرفه است. این بیمهنامه به خوبی میتواند از مدیران ساختمان در برابر تبعات مالی و حقوقی حوادث محافظت کند، مشروط بر اینکه دو الزام کلیدی “قرارداد سرویس معتبر” و “گواهی استاندارد ادواری” رعایت شوند.

در نهایت، بیمه آسانسور یک سرمایهگذاری هوشمندانه برای آرامش خاطر و مدیریت مسئولیت است. توصیه قطعی به تمام مدیران ساختمانها، خرید این بیمهنامه با سقف تعهدات کافی و از شرکتهای بیمه معتبر است.

بدون دیدگاه